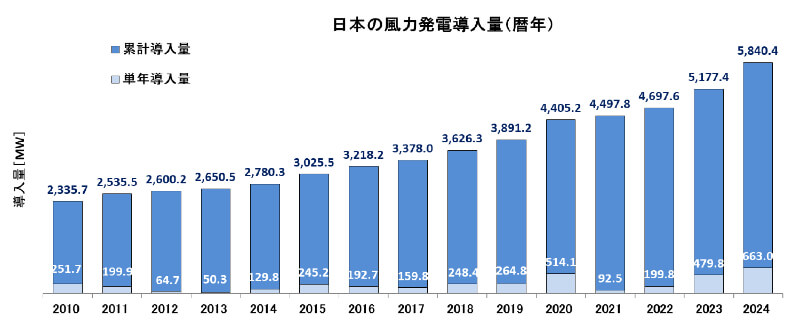

風力発電の2024年導入量は過去最高 今後は増加率の低下を懸念

2025/04/24

日本風力発電協会(JWPA)がまとめた、日本の風力発電導入実績によると、開発コストが上昇するなか、2024年は風力発電の単年導入量が過去最高を更新した。洋上風力第1ラウンド事業の再検討が進められており、大型案件の導入が先送りされることで増加率の低下も懸念される。

メイン画像 2024年1月に稼働した石狩湾新港沖の洋上風車

大型案件が相次いで稼働し

新規導入量の増加が続く

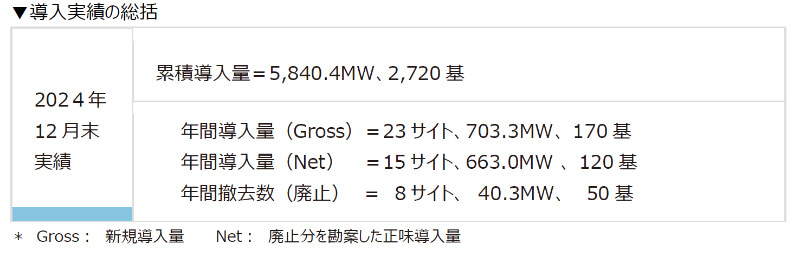

2024年の風力発電導入実績(出典 日本風力発電協会)

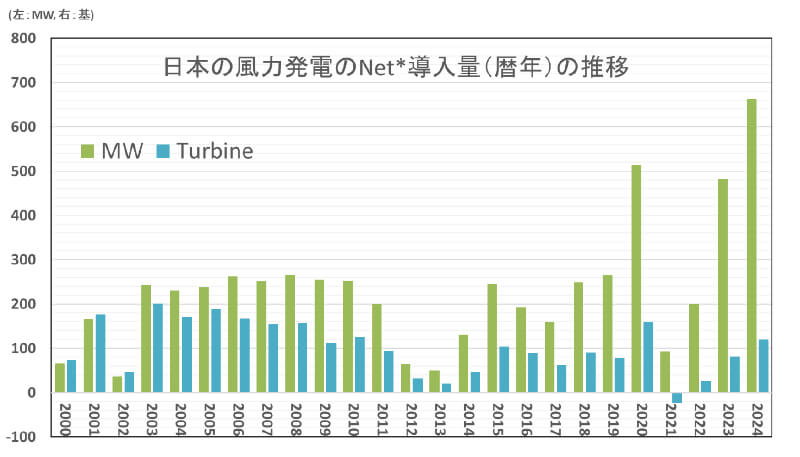

JWPAのまとめによると、2024年末時点における風力発電設備の累積導入量は2730基、計5849.4MWとなった。23年末の5173.4MWに比べて、12.8%の増加となっている。24年の新規導入量(グロス)は全国23サイトで170基、計703.3MW。これに対して撤去されたのは8サイト50基、計40.3MW。差し引きの正味導入量(ネット)は15サイト120基、計663.3MWであった。単年の導入量としては初めて600MWを超え、20年を上回って過去最高を更新した。

24年には、洋上風力では石狩湾新港沖の洋上風力発電所が新規大型案件として1月1日に商業運転を開始した。23年には秋田県の秋田・能代港湾区域や、富山県入善町沖の洋上風力発電所が運転を開始しており、大型設備の稼働が続いたことがここ数年の増加の要因となっている。

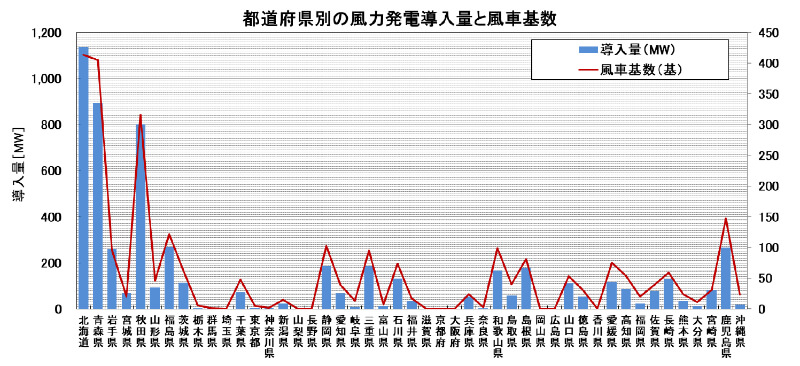

また、都道府県別の新規導入量では北海道が石狩湾新港沖の稼働で前年比約455MW増加して全国トップとなった。続いて青森県、秋田県、福島県、鹿児島県、岩手県などの順となっている。

都道府県別の2024年導入実績(出典 日本風力発電協会)

もう一つの傾向として、風車の単機容量の大型化が続いており、新設風力の平均単基出力は3.7MW。23年の3.8MWに対して若干落ち込んでいるが、22年以降は3MWを上回る状況が続いている。

シーメンスガメサが

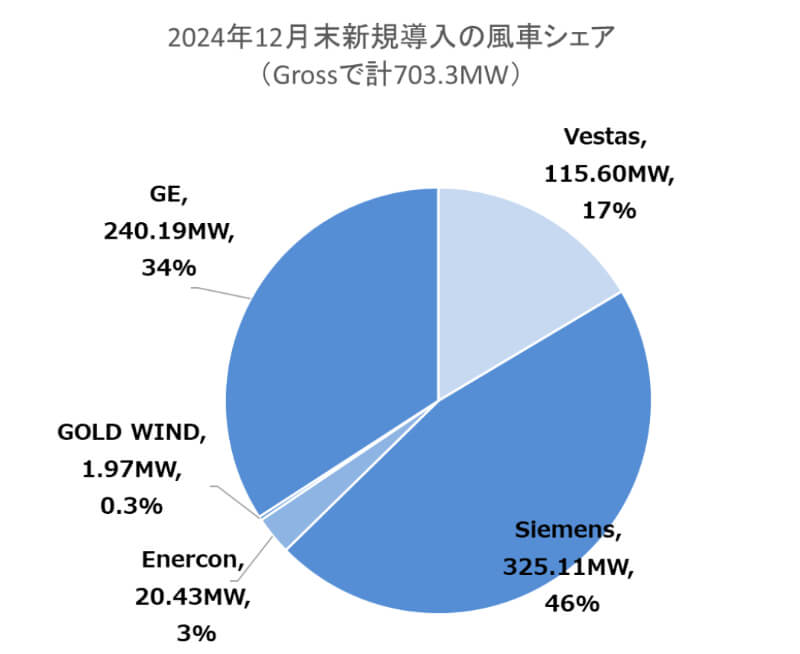

新規導入量の5割近くを占める

2024年の風力発電新規導入量(出典 日本風力発電協会)

24年の新規導入の風車メーカー別のシェアは、シーメンスガメサ(スペイン)が325.11MW で46%とトップに立った。次いでGEベルノバ(米国)が240.19MW で34%、3位はベスタス(デンマーク)が115.6MWで17%となっており、この3社で約97%を占めた。これにエネルコン(ドイツ)、ゴールドウインド(中国)が続いている。累計ベースではGEベルノバ、日本製鋼所、シーメンス、エネルコン、日立製作所という順で、すでに風車製造から撤退した国内メーカーも上位につけている。

いまのところ、日本では中国の風車メーカーのシェアは極めて低く、太陽光発電のように中国メーカーに市場を席巻されるという形にはなっていない。近年では洋上風力への展開に伴って、風車の大型化が進んでおり、中国の風車メーカーも日本市場への本格的な参入を目指している。しかし、日本では経済安全保障の観点ばかりでなく、維持管理や補修といった運転開始後のサービスについてメーカー対応への要求が高く、こうしたアフターサービスに消極的な中国メーカーが採用されにくいという指摘もある。

こうしたなか、23年9月に稼働した富山県入善町沖ではモノパイル3本をはじめとする基礎部材を、中国メーカーの南通润邦海洋工程装备有限公司が製造した。風車は中国のタービンメーカー「明陽智能」が製造した「MySE3.0-135」を採用している。建設資材の高騰が続くなか、中国メーカーは価格の安さを売り物に、日本市場への攻勢を強めようとしている。

風力発電の導入拡大に向け

事業採算性の確保が最重要に

日本の風力発電導入量の推移2024年の風力発電新規導入量(出典 日本風力発電協会)

ここまで一貫して市場が拡大してきた日本の風力発電市場だが、今後の見通しはどうなのか。都道府県条例・港湾法に基づく事業では、福岡県北九州市響灘の洋上風力発電所が25年度中に運転を開始する予定だ。そうしたなか、洋上風力第1ラウンドの事業主体である三菱商事が秋田、千葉の計3海域を「ゼロベースで再評価」する意向を表明し、ラウンド事業の先行きに暗雲が漂っている。政府は、物価変動に伴う調達価格の見直しや、容量市場への参加など、制度の見直しを進めているが、風力発電市場は踊り場にかかり増加率は頭打ちとなるかもしれない。世界の国々でも開発コストの上昇により、洋上風力発電事業の見直しが続いている。国内外とも、風力発電の導入拡大に向けて事業採算性の確保が喫緊の課題となっている。

DATA

取材・文/宗 敦司