洋上風力第1ラウンドは価格の妥当性、事業実現性に課題。地域調整、産業化にも疑義あり

2022/03/18

山形県の総合エネルギー政策アドバイザーを11年間務め、地域情勢にも詳しい山家公雄氏。金融のプロフェッショナルとしてエネルギー政策を注視し続けてきた。山家氏はいま、ラウンド1をどう評価し、何を危惧しているのか? 日本に洋上風力発電を根付かせていくための重要なヒントがある。

PROFILE

エネルギー戦略研究所 取締役研究所長

京都大学大学院経済学研究科 特任教授

山家公雄氏

1956年山形県生まれ。1980年東京大学経済学部卒業後、日本開発銀行(現日本政策投資銀行)入行。電力、物流、食品業界等の担当を経て、環境・エネルギー部次長、調査部審議役等を歴任。2009年より現職。

洋上風力第1ラウンドを

どう評価するか

――ラウンド1の結果を、どのように捉えていますか?

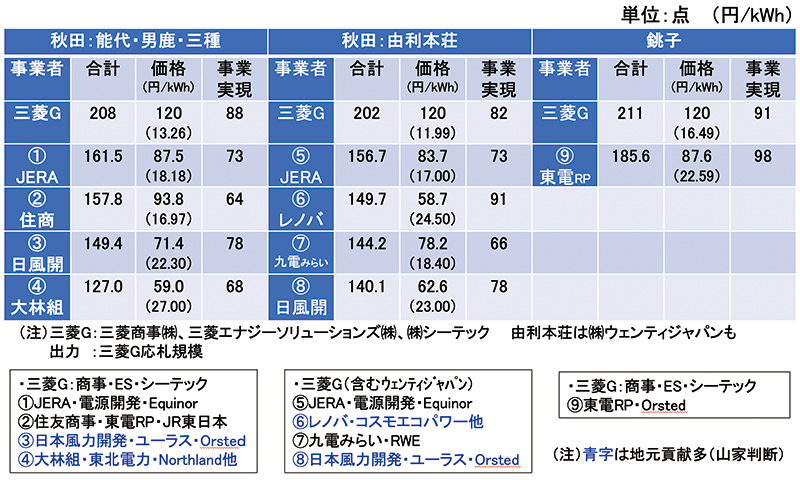

三菱商事グループ(三菱商事、三菱エナジーソリューションズ、シーテック=中部電力子会社、由利本荘はウェンティ・ジャパンも。以下「三菱商事G」)が、あれほどの低価格で応札し、3区域を総取りしたことは予想外でした(表1)。選定評価基準は、価格と事業実現性とで1/2ずつの構成ですが、価格の大きな差が決め手になりました。

●ラウンド1洋上風力発電事業者選定結果(表1)

出典:経済産業省・国土交通省報道(12/24/2021)を基に山家氏作成

三菱商事・中部電力という信用ある事業者による低価格の落札は、国民負担の軽減につながり、再エネの将来にとっても明るい材料であるとする見方は成り立ちます。しかし一方で、体力にものをいわせた応札価格であり、事業遂行に懸念が生じるだけでなく、サステナブルでない事業として国内サプライチェーン構築が滞る可能性も指摘せざるを得ません。この価格で事業は成り立つのか、事業者の能力・地域貢献等の定性的な評価は軽んじられないか、今後の公募参加者が限られてしまうのではないか等の疑問・懸念も生じます。

また、運転開始時期が2028年9月~2030年12月と遅いことも問題です。先行して調査・地元協議を実施していたレノバ・大林組・日風開等より2年~4年遅いといわれており、準備不足の感は否めません。2030年再エネ比率36~38%目標を危うくするものでもあり、早期かつ確実な事業実現とはいえません。

超低価格が実現する理由

――三菱商事Gの価格は、欧州と比べても安いのですか?

三菱商事Gは、由利本荘11.99円、能代・男鹿・三種13.26円、銚子16.49円と、上限額の1/2~1/3で落札しました。この低水準は、2020年9月に政府が示していた欧州コスト12円/kWhに近いものです。

欧州と比較する際には注意が必要です。欧州の水準は、20年もの先行した歴史、日本の数倍の年次市場規模、先行開発を国が行うセントラル方式の導入、そして日本より1~2割良好な風速(数字によっては3~4割)があって達成できるものだからです。また、日本では洋上風車から海底ケーブルで陸揚げし、送電事業者の接続ポイントにつなぐまでが事業者の負担ですが、ドイツ、オランダなどは洋上風車から洋上変電所までが事業者の負担で、洋上変電所から先は送電会社の負担となっており、スコープが異なります。

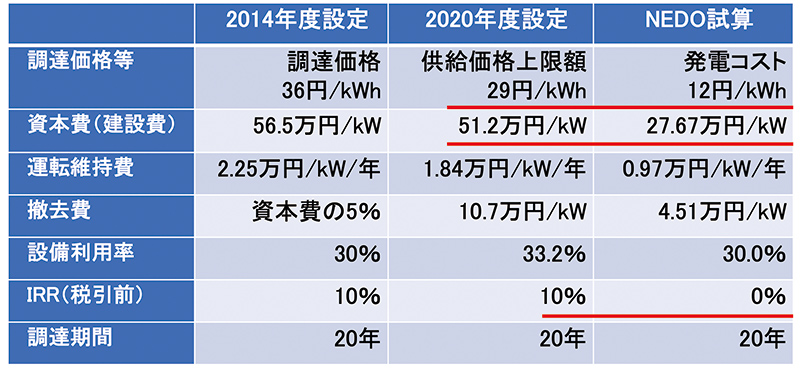

それで、第1ラウンドの入札上限価格として29円/kWhが調達価格等算定委員会にて決められました(表2)。

由利本荘の応札価格は11.99円と欧州並みの水準ですが、このときの資本費(建設費)は27.7万円/kWです。GEの風車は18万円/kW、接続費用は10万円/kWと言われており、これだけで同額か上回っており、土木工事・電気工事・輸送・据付等の事業費が不足することになります。

●洋上風力に係るFIT調達価格比較表(表2)

【NEDO試算】・洋上風力FIT価格のベースとしてNEDO試算(2020/1)が採用。日本に欧州並みのインフラやサプライチェーンが構築された場合を想定した発電コスト(LCOE)でIRRはゼロに設定。

・FIT価格29円に対してLCOE12円、IRR 0%で費用は1/2

(参考)京大コラム「No.289検証洋上風力入札④ 12円はIRRゼロ前提の欧州コスト」

――低価格の理由は、どこにあったと考えられますか?

開発・運営事業者からみた長期平均費用は、建設費、運転・維持費、金融費用、利益に分類されます。内外の一流プレーヤーが応募しているなかで、また日本で事業実績がない中で、建設費と運転維持費に関しては、本来大きな差がつかないはずです。選定機種であるGEの12MW機は標準的なものであり、3区域総取りによるスケールメリットを狙ったとしても決定的な差にはなりません。応札した12グループのうち8グループがGEの風車であり、三菱グループにだけGEが安くすることは考えられません。

一方、超長期事業では金融費用と利益は大きなファクターであり、「リスクを低く想定」し、「楽観的な見通し」を立て、「低収益でも良い」とする経営判断があれば価格低減につながります。

洋上風力のような大規模事業では、通常はSPCを組成してプロジェクトファイナンスを組みます。自己資金(資本金)で2~3割、借入等で7~8割を調達するのが一般的です。株主である三菱商事やチームを組む金融機関は、他よりも楽観的な事業見通しをもち、将来や世界展開を見据えて低い収益でも良いと判断したのかもしれません。

しかし、それにしても三菱商事Gの価格は低すぎます。金融費用ゼロとしても達成できるレベルなのかどうか。コーポレート(オウン)ファイナンスとした可能性も排除できません。個々の事業性を評価するFIT制度では、プロジェクトファイナンスが組めないことは、事業性に懸念があることの証となります。

――資源部門の利益で補填するという見方もあるようですが?

たしかに三菱商事における部門間での利益補填を示唆する情報もあります。2020年度にどん底だった資源価格が2021年度は急上昇して、三菱商事の資源部門は膨大な利益計上が予想されています。同社は石炭、LNGの主要プレーヤーであり、収益は市況の影響を強く受けます。資源部門でたまたま生じた膨大な利益を洋上風力事業部門に投入するというストーリーです。

部門間補填は、企業戦略であり、他の取引ならあり得ます。しかし、国内産業育成を目的とするナショナルプロジェクトへの適用、FIT電源公募である今回の入札への適用は不適切です。シェアを取るための出血覚悟での落札は、俗に「毒饅頭を食らう」と言われますが、巨大プレーヤーならこれも可能でしょう。しかし、巨人が順番に毒饅頭を食っていくと国内事業者は共倒れとなり、残ったのは外国事業者だけという、いつか来た道にもなりかねません。

――Amazonと取引が約束されているという見方については?

入札でFIT権利を得た後に、その権利を放棄して、所謂マーチャント電源として相対取引(PPA)に委ねるという方策があります。あるいは途中でFITからFIPへの変更を想定した可能性もあります。そこで出てきているのが、Amazon等の協力会社による、電力あるいは環境価値の利益保証的な取引が約束されているとの見方です。

しかし、そうした取引は、FITの枠組みでも、非FITの枠組みでも、市場価格を無視して行うには無理があります。市場価格はFIT価格よりも低く、少なくとも変動リスクに晒されます。Amazonといえどもこのリスク受け入れを確約するでしょうか。国際市場で活躍するAmazonが、8年先の運開時に、市場価格を逸脱するような取引を保障するとは考え難いところです。

FIT期限終了後に、Amazonが高く購入するとの見方もあります。これは、設備が順調に稼働でき、海域占用期間の延長が認められれば可能ではあります。しかし、FIT終了後の低下したコストや環境価値を応札価格に織り込むことは認められていたでしょうか。もっとも、仮に織り込んでいたとしても、その効果は少額に留まると考えられます。

なお、しばらく経過してですが、エネ庁は、全てがFIT制度前提の提案だったと断言しています。