魅力的な洋上風力国内市場の創出目指す。投資促進・サプライチェーン形成が急務

2021/12/06

洋上風力の産業構想力強化に向けた官民協議会が2020年12月にまとめた「洋上風力産業ビジョン」の策定で中心的な役割を担った資源エネルギー庁の菊池沙織氏に聞いた。

※本記事は2021年9月発行「WIND JOURNAL vol.1」からの転載です。

――「洋上風力産業ビジョン」の狙いは?

この導入目標を明示した背景として、この洋上風力産業ビジョンは、日本にどうやって魅力的な国内市場を創出し、サプライチェーンを構築するか、ということから出発しています。産業界からも「日本における市場規模が見えないと投資に躊躇する」といった声がありました。このため、①魅力的な国内市場の創出、②投資促進・サプライチェーン形成、③アジア展開も見据えた次世代技術開発と国際連携――といった基本方針に基づき、初めて数値目標を打ち出しました。

――「30年までに10GW」「40年までに30GW~45GW」

は野心的な目標です。

かなり野心的だと思っています。洋上風力で先を進むドイツの目標でさえ「40年に40GW」です。「欧州に追いつけ、追い越せ」というかなり野心的な目標ですので、並大抵の努力では(実現でき)ないと思っています。

「洋上風力産業ビジョン」は、年間1GW程度の区域指定を10年間継続するというものです。海洋再生可能エネルギー発電設備の整備に係る海域の利用の促進に関する法律(再エネ海域利用法)は洋上風力発電事業者に30年間、海域の占有を許可する法律です。2019年4月に施行され、20年から公募が始まりました。

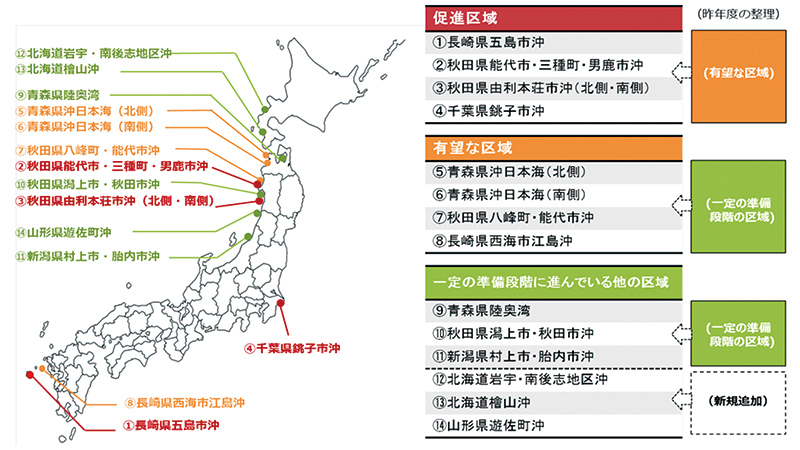

20年に指定した「促進区域」の4区域を合わせると約1.5GWです。長崎はとても小さく、秋田県と千葉県のものが大型案件です。「促進区域」として3区域くらいの指定を毎年継続して公募し、それを10年間継続することによって、30年の10GWを作っていこうと考えています。

「40年までの30GW~45GW」はさらに大変な目標だと思っています。足下では、欧州で技術が確立した着床式の導入を着実に進めていくことが重要です。さらに、45GWを達成するためには「浮体式」が必要だと思っています。そこの技術開発や低コスト化もグリーンイノベーション基金も活用しつつ、しっかりやっていくことによって、並大抵の努力でないですが、達成したいと思っています。

促進区域の指定と有望な区域の選定に係る現状

出典:「洋上風力産業ビジョン(第1次)」

――「日本版セントラル方式」の導入時期は?

再エネ海域利用法に基づいて、ゾーニングによる長期占用ルールや漁業関係者や地元との調整の枠組みを具体化しましたが、初期段階の調査や系統確保などを複数の事業者が重複して実施するなど、非効率が指摘されています。そこで、開発の初期段階から政府が関与し、より迅速、効率的に風況・地質調査や適時の系統確保などを行う、いわゆる日本版セントラル方式の確立に向けて、NEDOで実証事業に着手しています。

欧州各国でも様々な形で政府の関与がなされていることも踏まえ、官民の適切な役割分担も含めて検討していきます。

――洋上風力発電所のプロジェクトの規模は?

着床式の例として、調査段階からメンテナンスを約20年間やることになります。全てのコストを含めて1プロジェクト数千億円規模ということです。

発電規模としては秋田県由利本荘市沖(北側・南側)は二つ合わせると70万kWぐらいなので、1プロジェクトの平均的サイズはだいたい35万kWです。長崎五島市沖だけ「浮体式」で2万kW規模です。

――トータルの発電量は?

最終的に確定するまでに、変動し得るものです。20年に公募された「促進区域」はトータルで約1.5GWです。毎年3区域前後を指定していくことで「洋上風力産業ビジョン」が掲げる「1GWを10年継続する」というイメージになります。

――「着床式」と「浮体式」の位置づけは?

足元で案件形成が進んでいるのは「着床式」です。欧州でも「着床式」の技術が確立しており、日本にどう適用させえるかということです。ただ日本周辺の海はすぐに深くなってしまいますので、「40年までの45GW」を実現するには、「浮体式」が出てくるということです。

「浮体式」は世界的にも商用化に至る直前のところだと思うので、日本としても、技術開発やコスト低減、量産化に向けて取り組んでいくというのが基本方針です。

――「洋上風力産業ビジョン」は

サプライチェーン形成を提唱しています。

今、国内には風車製造拠点がありません。さらに、洋上風力のサプライチェーンは風車メーカーだけでなく、部品メーカー、風車を洋上に設置するための建設業、メンテナンスまで広く、まだサプライチェーンが構築されていないという認識です。洋上風力の国内市場の見通しを示すことで国内外の投資を呼びこみたいと考えています。政府としては補助金や税制優遇措置などを通じて設備投資支援を行っています。

現時点で、東芝が米ゼネラル・エレクトリック(GE)と組むという動きがあると認識しています。(風車の製造拠点を日本に)誘致できれば、発電機やベアリングといった自動車産業の蓄積を持つ日本は強みがあります。ボルトなどの小さな部品も含め、(日本企業から風力メーカーに)納入できる余地はたくさんあると考えています。

また、O&M(運営・保守)の分野については、地元の作業員などが雇用されるケースも多いと思います。

直近では、東芝・GEの他に、JFEが洋上風力発電の基礎製造(モノパイル)に関心を持っていると報道されています。「浮体式」となれば、造船会社の参入余地があります。コンクリート製の浮体はコストが安くなる可能性もあります。

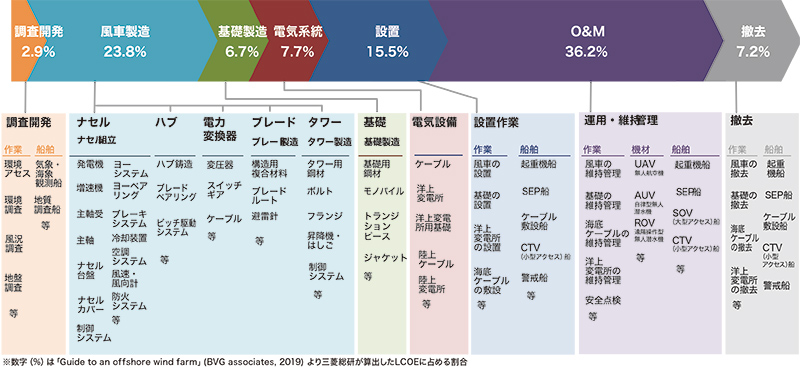

洋上風量サプライチェーンの全体像(着床式の例)とフロー

出典:「洋上風力産業ビジョン(第1次)」をもとにWIND JOURNAL編集部にて作成

――三菱重工業が風力発電設備の世界最大手のヴェスタス(デンマーク)と運営していた製造販売の折半出資会社を解消して自前開発からは事実上撤退しました。

グローバルにコスト競争と、開発競争が激しく、風車の大規模化のスピードもかなり速いからです。国際エネルギー機関(IEA)の予測では、30年の風車のサイズは15MW~20MWです。

――陸上風力に関するスタンスは?

洋上風力は今まで実証機の1.4万kWしか稼働していない状況から、再エネ海域利用法の整備を契機に一気に大規模発電所を作っていくフェーズにあるため、今、フォーカスされています。

陸上を決してあきらめているわけではありません。ただ日本には山が多く、平地でも、風力の設備を建てられそうなところには結構、人が住んでいたり、風力の施設を建て尽くしてしまっていて、かなり山奥に建てる案件が増えています。そうすると、山奥まで運ばなければならないので、コストがどうしても上がってしまうのです。「それなら、船で輸送できる洋上の方が効率が良い」という観点から、洋上風力を推しているのです。

ヨーロッパは緯度も高く、偏西風がずっと吹いています。日本は風速が少し落ちるのですが、それでも、洋上の方が、陸上よりも速度が高く安定した風が吹くことから、洋上の方が、陸上よりも推進されているのです。

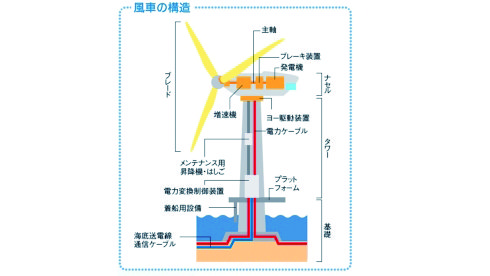

風車の構造

出典:北九州市

PROFILE

経済産業省 資源エネルギー庁

省エネルギー・新エネルギー部 新エネルギー課 課長補佐

菊池沙織氏

東京大学法科大学院修了後、2013年に経済産業省入省。石油・天然ガスの安定調達、ベンチャー支援、コーポレートガバナンス改革、知的財産政策等に従事し、米国でMBAを取得。帰国後、20年9月より現職。

取材・文:山村敬一

WIND JOURNAL vol.1(2021年秋号)より転載